服务热线

档案保管期限是根据档案的价值与利用需求,确定其需留存的时间长度,是档案管理中“去重存精、优化资源”的关键环节。科学划分保管期限,既能避免因过度保管导致的资源浪费(如无价值档案长期占用库房与系统空间),也能防止因提前销毁造成的历史信息丢失(如核心凭证档案缺失影响追溯)。我国档案管理体系中,保管期限通常划分为“永久”“长期”“短期”三类,每类期限的设定均需结合档案的历史价值、现实效用、法规要求,确保既符合法定标准,又贴合实际管理需求。

一、档案保管期限的核心划分

“永久/长期/短期”的划分并非主观判定,而是基于档案价值的层级差异,形成的标准化分类体系,各类期限的时长与适用场景均有明确规范。

(一)永久保管:“终身留存,不可销毁”

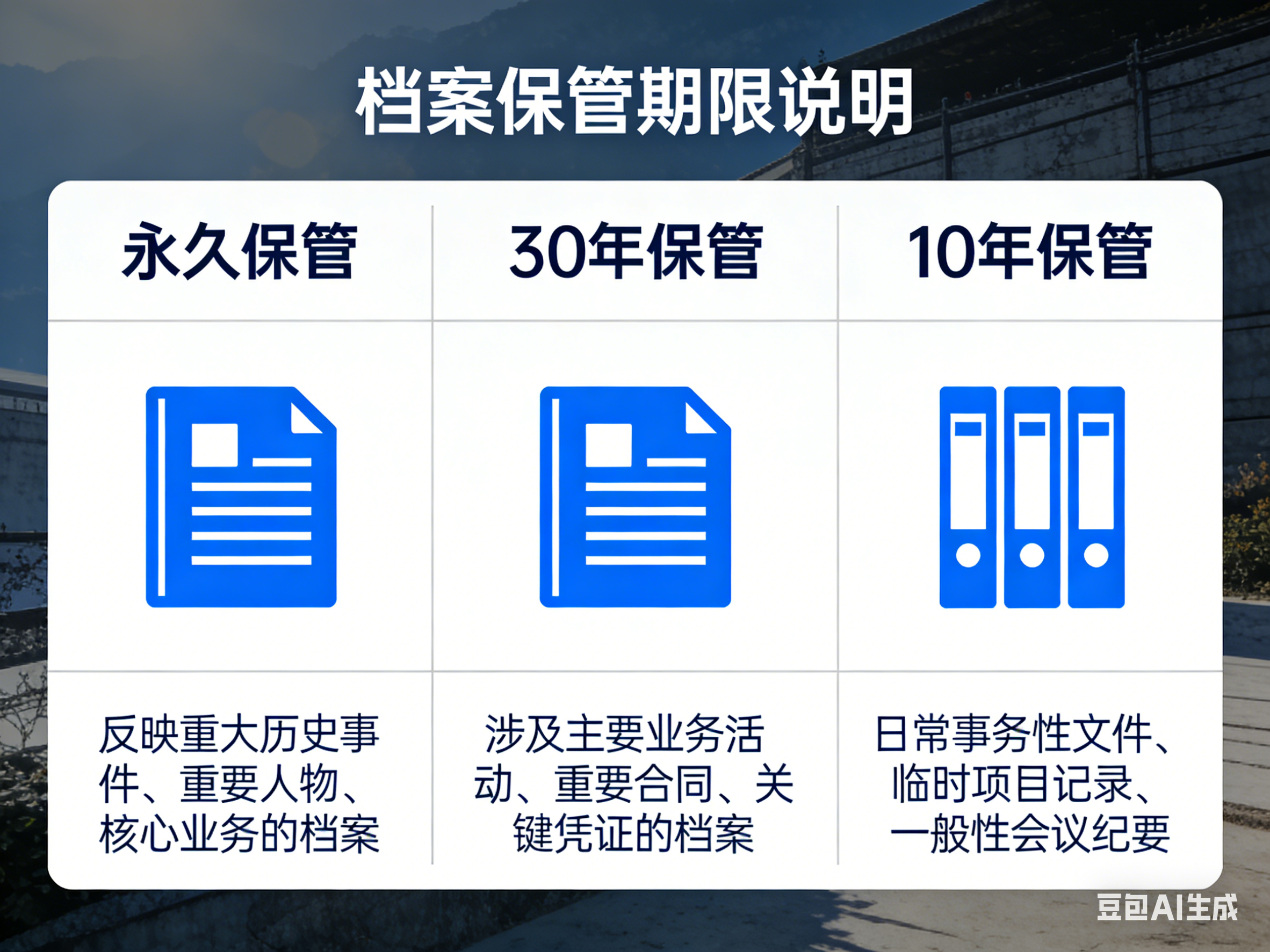

永久保管是档案保管的最高级别,指档案需无限期留存,无论时间推移均不得销毁,核心适用于具有“不可替代的历史价值、法定价值、凭证价值”的档案,是反映单位核心活动、历史轨迹的“基石性档案”。

适用范围包括:一是反映单位根本性质与核心职能的档案,如机关单位的成立批复、组织架构沿革文件、章程(章程修订版需同步永久保管),企业的营业执照、公司章程、股东决议;二是具有重大历史意义的档案,如涉及国家重大政策、重大事件的文件(如单位参与国家重点项目的立项批复、验收报告),历史名人的手稿、书信(个人全宗档案);三是法定需永久留存的档案,如年度财务会计报告(按《会计档案管理办法》要求永久保管)、不动产权证书(如房屋所有权证、土地使用证)、重要合同的正本(如涉及长期合作的战略协议)。永久保管的档案需单独标注“永久”标识,优先存入专用档案库房,电子档案需采用“异地异质多备份”策略(如本地服务器+云端+离线磁带),确保长期安全留存。

(二)长期保管:“固定时长,到期鉴定”

长期保管指档案需留存15年以上、50年以下(具体时长需结合行业规范与单位实际确定,常见为30年),适用于具有“长期利用价值、定期追溯需求”的档案,这类档案在较长周期内仍可能服务于业务复盘、审计核查、纠纷处理等场景。

适用范围包括:一是反映单位重要业务活动的过程性档案,如机关单位的重要会议纪要(非核心决策类)、年度工作计划与总结(非年度报告),企业的项目施工档案(如建筑项目的图纸、施工日志)、中期财务报表(如半年度、季度财报);二是具有长期凭证价值的档案,如会计凭证(按《会计档案管理办法》要求保管30年)、员工劳动合同(保管至员工离职后15年)、采购合同(保管至合同履行完毕后10年);三是需长期追溯的管理类档案,如单位的人事档案(员工在职期间及离职后长期保管,通常为30年)、设备台账(保管至设备报废后15年)。

长期保管的档案需在保管期限届满前6个月,由档案管理部门联合业务部门开展“到期鉴定”,若确认仍有继续利用价值(如涉及未了结的纠纷),可延长保管期限(延长时长需重新标注);若确认无价值,按法定流程销毁。

(三)短期保管:“短期留存,到期销毁”

短期保管指档案需留存15年及以下(常见为10年),适用于“短期利用价值、临时凭证价值”的档案,这类档案在短期内服务于日常业务,但长期来看无持续追溯需求,到期后经鉴定无特殊情况即可销毁。

适用范围包括:一是日常事务性档案,如机关单位的普通通知(如节假日放假通知、会议通知)、临时工作方案(如单次活动策划方案),企业的员工考勤记录(保管5年)、办公用品领用台账(保管3年);二是临时凭证类档案,如差旅费报销单据(保管10年)、水电费缴费凭证(保管5年)、普通宣传材料(如单次活动的海报、传单);三是重复或辅助性档案,如文件的复印件(原件已永久或长期保管)、内部流转的征求意见稿(终稿已归档)、临时报表(如月度考勤报表、周度业务报表)。

短期保管的档案需明确标注到期时间,到期后无需额外鉴定(除非涉及未了结业务),可直接按流程销毁,电子档案需彻底擦除数据(如多次覆盖、物理粉碎存储介质),纸质档案需粉碎处理,避免信息泄露。

二、档案保管期限的设定依据

档案保管期限的设定并非“主观随意”,需综合“法规要求、价值评估、业务需求”三大核心依据,确保科学合理、合规合法。

(一)首要依据

法律法规与行业规范是设定保管期限的“底线依据”,任何单位均需严格遵循,不得低于法定最低保管期限。

常见的法定依据包括:一是《中华人民共和国档案法》,明确“档案保管期限由国家档案行政管理部门制定,具体办法由国家档案行政管理部门会同有关部门制定”,要求单位按标准划分期限;二是《会计档案管理办法》(财政部、国家档案局令第79号),明确会计档案的保管期限(如会计凭证30年、年度财报永久);三是《机关档案管理规定》(国家档案局令第13号),规定机关单位档案的保管期限划分标准(如永久、30年、10年);四是行业专项规范,如《建设工程文件归档规范》(GB/T50328-2014)规定建筑项目档案的保管期限(如竣工图永久、施工日志30年),《药品经营质量管理规范》规定药品经营企业档案的保管期限(如药品质量档案保管至药品有效期后5年)。

若单位档案同时涉及多个法规要求,需按“就高不就低”原则设定期限(如某档案既符合《会计档案管理办法》的10年要求,又符合《机关档案管理规定》的30年要求,需按30年设定)。

(二)核心依据

档案价值是设定保管期限的“核心标尺”,需从“历史价值、凭证价值、利用价值”三个维度评估,价值越高,保管期限越长。

历史价值评估:判断档案是否反映单位或社会的重要历史事件、发展轨迹,如单位成立初期的文件、参与重大项目的档案,历史价值高,需设定为永久;日常事务性文件(如普通通知)历史价值低,可设定为短期。

凭证价值评估:判断档案是否为法定凭证,能否证明权利、义务或事实,如不动产权证书、劳动合同、会计凭证,凭证价值高,需设定为永久或长期;临时缴费单据、重复复印件,凭证价值低,可设定为短期。

利用价值评估:判断档案的未来利用频率与场景,如年度财报需长期用于审计、决策,利用价值高,设定为永久;周度业务报表仅短期用于业务监控,利用价值低,设定为短期。

价值评估需由档案管理部门联合业务部门共同开展(业务部门更了解档案的实际效用),形成《档案价值评估意见书》,作为期限设定的依据。

(三)重要依据

单位的业务特性与管理需求是期限设定的“补充依据”,需在法规与价值评估基础上,结合自身实际调整,确保期限贴合业务场景。

例如:一是业务周期较长的单位(如建筑企业、科研机构),项目周期可能超过10年,需将项目过程档案的保管期限设定为长期(30年),而非短期;二是涉及民生服务的单位(如社保机构、医院),员工社保档案、患者病历需长期服务于民生需求,需设定为长期或永久;三是有特殊管理需求的单位(如涉密单位),涉密档案需按保密规定延长保管期限(如涉密文件保管至解密后10年),不得提前销毁。

业务需求需以“单位内部管理制度”形式明确(如《XX单位档案保管期限管理办法》),确保调整有据可依,不偏离法规与价值导向。

三、保管期限设定的注意事项

在实际设定过程中,需避免“一刀切”“主观化”问题,确保科学合规:

避免“期限倒挂”:核心档案(如年度报告)的保管期限不得低于辅助档案(如月度报表),例如年度财报设定为永久,月度报表设定为短期,不得出现“月度报表永久、年度财报短期”的倒挂情况;

标注清晰可追溯:所有档案需在封面或元数据中明确标注保管期限(如“永久”“30年(2025-2055)”“10年(2025-2035)”),电子档案需在管理系统中关联期限属性,便于到期管理;

动态调整机制:若档案的价值或业务需求发生变化(如原本短期保管的档案因政策调整变为法定凭证),需及时重新评估并调整保管期限,避免因“静态设定”导致管理不当;

到期严格鉴定:长期与短期档案到期后,需按“档案鉴定小组”(由档案、业务、法务部门组成)的意见处理,不得擅自销毁,尤其是涉及未了结业务、诉讼纠纷的档案,需延长保管期限。

综上所述,档案保管期限的划分(永久/长期/短期)是“法规、价值、需求”三者结合的产物,设定过程需严格遵循法定标准,科学评估档案价值,贴合单位业务实际。只有合理划分期限,才能实现档案“留存有价值、销毁无风险”的管理目标,优化档案资源配置,更好地服务于单位发展与社会需求。