服务热线

发票、凭证、财报是企业经济活动的核心财务档案,不仅记录企业资金流转、经营成果,更是税务申报、审计核查、纠纷处理的法定依据。规范这类档案的保管期限与到期销毁流程,既是遵守《会计档案管理办法》《税收征收管理法》等法规的基本要求,也是防范财务风险、保障企业合法权益的关键。若保管不当或违规销毁,可能面临税务处罚、审计整改甚至法律责任,因此必须严格按法定标准与流程开展管理工作。

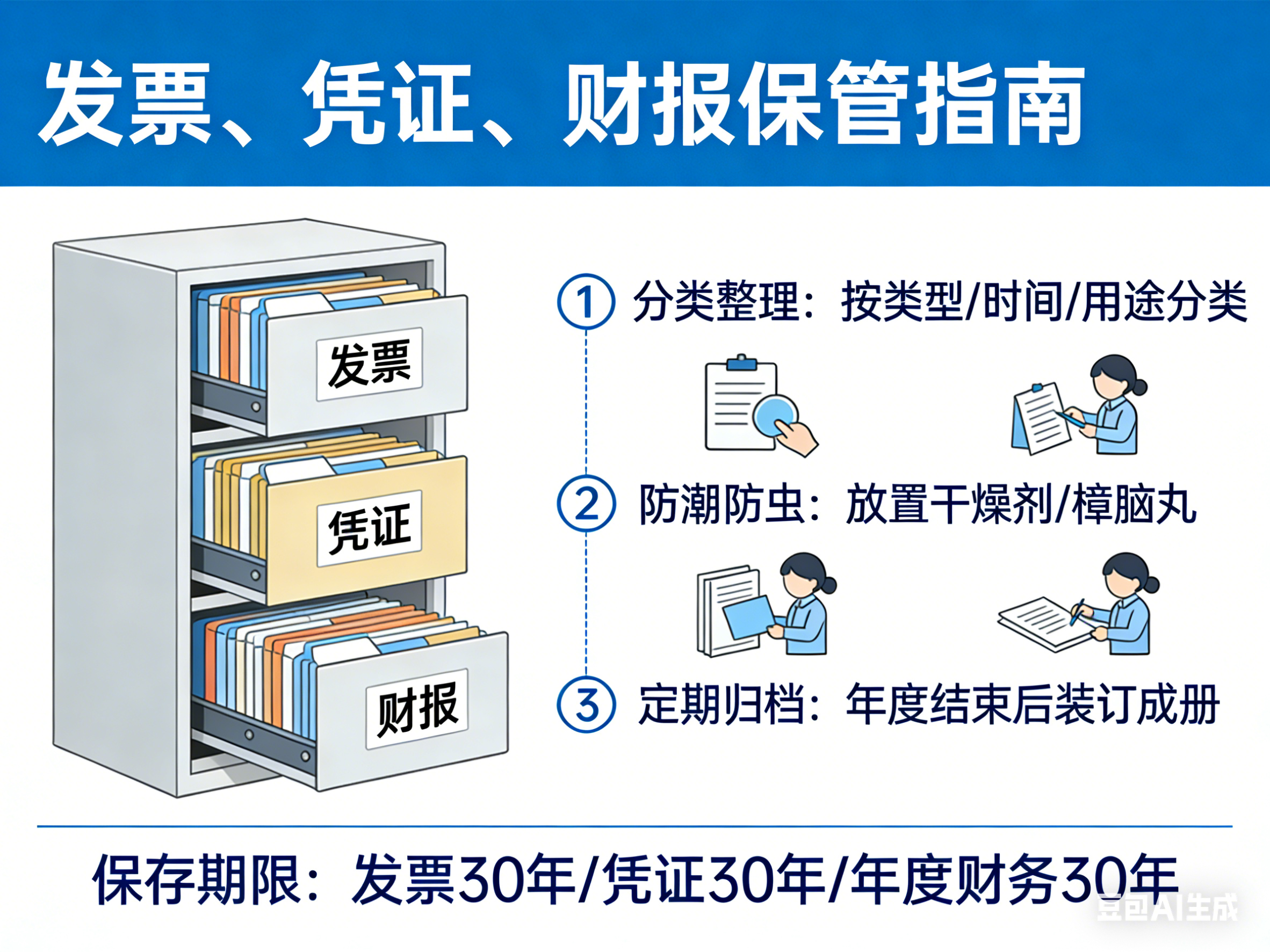

一、发票、凭证、财报的法定保管期限

财务档案的保管期限由国家统一规定,根据档案的价值与使用需求分为“永久保管”和“定期保管”两类,定期保管期限又细分为10年、30年,具体划分需严格依据《会计档案管理办法》(财政部、国家档案局令第79号)。

(一)发票:区分“发票存根/记账联”与“空白发票”

已开具发票的存根联、记账联:作为企业记账与税务核查的依据,属于“会计凭证类”附属档案,保管期限为30年。需注意,增值税专用发票、普通发票的存根联与记账联均需按此期限保管,不得提前销毁;

空白发票:未开具的空白发票(含增值税专用发票、普通发票)不属于会计档案,但需按《发票管理办法》单独管理,保管至缴销或使用完毕,若因注销、改版等原因需销毁空白发票,需报主管税务机关审批,不得自行处置。

(二)凭证:涵盖“原始凭证”与“记账凭证”

原始凭证:包括采购发票、费用报销单、银行回单、收款收据等,是企业经济业务发生的直接证明,保管期限为30年;

记账凭证:由会计人员根据原始凭证编制,记录会计分录与金额,作为登记账簿的依据,与原始凭证同步保管,期限同样为30年;

汇总凭证:如科目汇总表、凭证汇总册,作为记账凭证的补充,保管期限与记账凭证一致,为30年。

(三)财报:区分“年度财报”与“中期/月度财报”

年度财务会计报告:包括年度资产负债表、利润表、现金流量表、所有者权益变动表及附注,反映企业全年经营成果与财务状况,属于“永久保管”档案,需长期保存,不得销毁;

中期财务会计报告(半年度、季度):保管期限为10年;

月度财务会计报告:保管期限为10年。

需注意,若中期、月度财报与年度财报存在关联(如年度财报引用中期数据),需确保中期、月度财报保管至年度财报永久保管体系完整,不得因到期而单独销毁影响年度数据追溯。

二、财务档案到期销毁的法定流程

财务档案到期后,需严格遵循“鉴定—审批—销毁”的法定流程,任何单位或个人不得擅自销毁,尤其是涉及税务、审计留存需求的档案,需额外确认无遗留问题后再启动流程。

(一)第一步:档案到期前鉴定——确认是否符合销毁条件

档案保管期限届满前3-6个月,由企业财务部门牵头,联合档案管理部门、内审部门(或法务部门)组成“档案鉴定小组”,开展到期档案鉴定工作:

完整性核查:确认到期档案(如10年期限的月度财报)是否完整,无缺页、漏册,电子档案与纸质档案是否一致;

合规性确认:核查档案对应的经济业务是否已结清,如发票对应的税款是否已申报缴纳、凭证对应的往来款项是否已结清、财报对应的审计是否已完成,无未了结的税务纠纷、诉讼案件;

特殊情况标注:若到期档案仍涉及未了结的业务(如未收回的应收账款对应的凭证)、正在进行的审计或税务稽查,需标注“暂缓销毁”,延长保管期限至相关事项结束;若档案存在历史遗留问题(如原始凭证缺失但有替代证明),需记录说明并存档,不得直接销毁。

鉴定完成后,形成《会计档案到期鉴定意见书》,明确“可销毁档案清单”“暂缓销毁档案清单”,经鉴定小组成员签字确认。

(二)第二步:销毁审批——获取法定授权

“可销毁档案清单”需按企业层级与监管要求完成审批,不同规模企业审批权限略有差异,但需确保审批流程合规:

企业内部审批:中小型企业由财务负责人审核、法定代表人审批;大型企业或集团公司需经财务总监、总经理审核后,报董事会或股东会审批;

监管部门审批(特殊情况):若档案涉及税务机关留存需求(如增值税专用发票存根联)、财政部门专项核查,需提前向主管税务机关、财政部门报备,获取《档案销毁备案通知书》后再启动销毁;若企业处于注销、清算阶段,需在清算组监督下完成审批,确保销毁档案不影响清算工作。

审批通过后,形成《会计档案销毁审批表》,附“可销毁档案清单”,作为销毁工作的法定依据。

(三)第三步:现场销毁——全程监督与记录

销毁过程需全程留痕,确保无违规留存、篡改档案的情况,核心要求包括:

确定销毁方式与机构:纸质档案可采用“粉碎销毁”(需委托具备资质的专业销毁机构,避免自行焚烧、丢弃导致信息泄露);电子档案需采用“物理销毁+数据擦除”结合方式,如硬盘粉碎、数据覆盖(至少3次以上),确保数据无法恢复;

现场监督:销毁时需有至少2名监督人员(从财务部门、档案部门、内审部门中选取)在场,监督人员需核对“可销毁档案清单”与实际销毁档案是否一致,确认无错销、漏销;记录存档:销毁完成后,监督人员、销毁机构工作人员共同签署《会计档案销毁清册》,详细记录销毁档案的名称、数量、销毁时间、销毁机构、监督人员等信息,《销毁清册》需与《鉴定意见书》《审批表》一并归档,永久保存,作为后续核查的依据。

三、档案保管与销毁的注意事项

(一)保管期间:电子与纸质档案同步管理

电子档案需存储在符合《电子会计档案管理规范》的系统中,采用“异地异质备份”(如本地服务器+云端备份),定期校验数据完整性,避免因硬件故障导致档案丢失;

纸质档案需存放在恒温恒湿的档案库房(温度14-24℃,相对湿度45%-60%),配备防火、防潮、防虫设施,避免档案霉变、虫蛀。

(二)销毁禁忌:严禁违规操作

不得销毁未到期档案,尤其是永久保管的年度财报,若因管理失误导致永久档案丢失,需承担法律责任;

不得销毁仍涉及未了结业务的档案,如未完成的税务稽查对应的凭证、未到期的竞业限制对应的费用发票;

不得自行销毁敏感档案(如增值税专用发票),需通过合规渠道销毁,避免因信息泄露引发税务风险或商业秘密泄露。

(三)留存证明:关键环节留痕

所有与保管、销毁相关的文件(如保管台账、鉴定意见书、审批表、销毁清册)均需归档保存,至少保存30年(永久档案需终身保存),确保后续税务、审计核查时能提供完整的管理轨迹。

综上所述,发票、凭证、财报的保管与销毁是企业财务合规管理的重要环节,需严格遵循法定期限与流程,既不能因保管不当导致档案失效,也不能因违规销毁引发法律风险。只有建立“鉴定严谨、审批合规、销毁留痕”的管理体系,才能确保财务档案在服务企业经营、应对监管核查中发挥应有作用,同时规避潜在风险。